個人のお客さま > 運用する > たんぎんのおすすめ商品 > たんぎん特定口座

たんぎん特定口座

「但馬銀行」で株式投資信託をお持ちのお客さま、これからのご購入をお考えのお客さまに確定申告に便利な特定口座をご案内いたします。

特定口座とは

個人のお客様の国内公募株式投資信託の中途換金にあたって、買取請求を行い利益がでた場合は、確定申告が必要となります。確定申告では、原則としてお客さま自身が譲渡損益・税額等を計算して納税する必要がありますが、「たんぎん特定口座」では、但馬銀行がお客さまに代わって譲渡損益等を計算し、「年間取引報告書」を作成しますので、確定申告の手続き上の負担を軽減できます。さらに「源泉徴収あり」をご選択されますと原則確定申告が不要となります。

投資信託は、税制上の取扱いの違いにより、「公社債投資信託」と「株式投資信託」に分類され、公社債のみを運用対象とするMMF等のファンドが「公社債投資信託」、それ以外のファンドはすべて「株式投資信託」となります。(主に公社債に投資するファンドであっても、信託約款上、株式の組み入れが可能なファンドは「株式投資信託」に分類されます。)詳しくは、当行の窓口までお問い合わせください。

特定口座のしくみ

- 「特定口座」と「一般口座」のどちらかを、ご選択いただきます。

- 「源泉徴収あり」と「源泉徴収なし」のどちらかを、ご選択いただきます。源泉徴収方法の変更は、その年最初のご換金取引(買取、解約、償還)まで可能です。その後は年内の変更はできません。また源泉徴収方法について変更のお申出がない場合は、翌年以降も当初の取引内容を引き継ぎます。

- 「源泉徴収あり」の場合は、原則として確定申告が不要となり、「源泉徴収なし」の場合は原則として確定申告が必要となります。

- 「源泉徴収あり」の口座でも、一般口座や他の金融機関の特定口座内の譲渡損益との損益通算や、損失の繰越控除を行う場合など、必要に応じて、確定申告をご選択いただくこともできます。

※特定口座で計算されるのは、解約、償還損、買取による譲渡損益となります。収益分配金、解約・償還益は配当所得となり、特定口座内では計算されません。

※確定申告を行うことで、株式投資信託の譲渡損および解約、償還損は、翌年以後3年間にわたり繰り越し、株式や株式投資信託の譲渡益から控除できます。(損失の繰越控除を行う場合は、確定申告が必要です)。

但馬銀行で、すでにお持ちの株式投資信託も、特定口座に組入れることができます。

特定口座への組入れは、新規にご購入された株式投資信託のみとなっておりますが、すでに一般口座でお預かりしている株式投資信託も平成21年5月31日まで特定口座に組入れることができます。

※一般口座でお預かりしている株式投資信託の特定口座への組入れは、特定口座のお申込みの他、別途組入れにかかるお手続きが必要となりますので、お早めにご来店のうえお手続きください。

特定口座のメリット

源泉徴収ありの特定口座

メリット

- 株式投資信託の譲渡益について、源泉徴収のみで課税関係を終了させ、確定申告を不要とすることができます。

- 買取等による換金の都度、譲渡損益の計算が行われ、税額が源泉徴収および還付されます。

- 源泉徴収ありの特定口座の譲渡益は所得税、住民税ともに「配偶者控除や扶養控除」等の適用の有無を判定する際、配偶者等の合計所得金額に含めなくてよいこととなっております。

- 源泉徴収あり・なしにかかわらず、特定口座の譲渡損益と、一般口座や他の金融機関の特定口座内の譲渡損益は、当行から発行される「年間取引報告書」を使って、簡易な手続きで確定申告をすることにより損益通算が可能です。

- 源泉徴収ありの特定口座では、「年間取引報告書」が税務署に提出されません。

留意事項

- 確定申告をしなければ「損益の繰越控除」はご利用いただけません。

源泉徴収なしの特定口座

メリット

- 年間の譲渡損益が記載された「年間取引報告書」を当行が発行しますので、個人のお客さまはそれをもとに簡易な手続きで確定申告・納税をすることができます。

- 複数の金融機関と取引をしている場合は、源泉徴収なしの特定口座を選択することで、確定申告によるそれぞれの特定口座間の損益通算も可能です。

留意事項

- 原則として確定申告が必要です。

- 源泉徴収なしの特定口座の譲渡益は所得税・住民税ともに「配偶者控除や扶養控除」等の適用の有無を判定する際の、合計所得金額に含める必要があります。

- 源泉徴収なしの特定口座の譲渡益では、「年間取引報告書」が税務署に提出されます。

特定口座お申込み後に郵送する関連書類

年間取引報告書

特定口座内での譲渡損益を記録した書類です。年末基準で作成し、翌年の1月末までに郵送いたします。

譲渡損益額のお知らせ

「源泉徴収あり」の特定口座を選択されますと、ご換金取引による源泉徴収および還付の発生の都度、源泉徴収額(還付額)を記載した「譲渡損益額のお知らせ」を郵送します。

- 特定口座についての留意事項

-

- 特定口座の開設は、個人のお客さまのみとなります。

- 特定口座の開設は、1金融機関に1口座のみとなります。

- 特定口座の開設は、投資信託振替決済口座のお取引店に限ります。複数のお取引店での開設はできません。

- 特定口座への組入れは、当行でご購入いただいた株式投資信託に限ります。

- 当行の投資信託振替決済口座で既にお預りしている株式投資信託の特定口座への組入れは、平成21年5月31日までです。組入れの際には、当行が作成する「取得証明書」等をご提出ください。

- 当行の特定口座に組入れできるのは、国内公募株式投資信託のみです。上場株式、上場投資信託、外国株式投資信託等は組入れできません。

- 特定口座に組入れた後では、取得日、取得価額の修正はできません。

- 特定口座開設後の株式投資信託のご購入については、特定口座でのお取引となります。

- 特定口座での譲渡損益計算や税額計算の基準日は受渡日となります。(お申込日ではありません)。対象となるお取引は、年初第1営業日から年末の最終営業日が受渡日となるお取引までとなります。

- 特定口座を開設いただく前に行われたご換金については、特定口座としての譲渡損益計算や税額計算の対象とすることはできません。(「年間取引報告書」には記載されません。)

- 特定口座で「源泉徴収あり」をご選択のお客様のお取引において源泉徴収税額が発生した場合はご換金の精算金額から差し引かせていただきます。また、還付税額が発生した場合には、指定預金口座にご入金いたします。

- 特定口座でのお預り残高がなくなった日から2年が経過する日の属する年の12月31日までに、お取引や組入れ等をいただかなかった場合は、法令上の定めにより、その翌年の1月1日をもって特定口座が廃止されたとみなされます。

- 特定口座への組入れおよび特定口座でのお取引の管理について、記載のない事項については、法令・通達に従います。法令・通達に定めのない事項については、当行所定のルールに従い、対応いたします。なお、法令・通達等は今後も変更される可能性があります。

- 当行とのお取引開始等の際に、既に本人確認書類をご提出いただいている場合でも、特定口座のお申込に際しては、法令の定めにより改めて本人確認書類のご提出が必要となります。

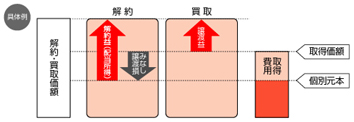

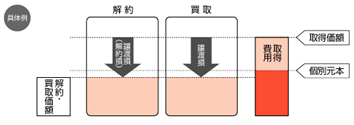

株式投資信託の換金方法

株式投資信託の換金方法には、「解約請求」と「買取請求」の2種類があり、換金方法によって税金等の取扱いが異なります。

| 解約請求 | 買取請求 | ||||

|---|---|---|---|---|---|

| 換金方法の違い | 当行を通じて運用会社に対して信託財産の解約を請求する換金方法 | 当行に対し受益権の買取を請求する換金方法 | |||

| 所得区分 | 利益 | 配当所得 | 譲渡所得 | ||

| 損失 | 譲渡所得 | ||||

| 益の場合 | 課税対象額 | 解約価格-個別元本 購入手数料等の取得費用についてはみなし譲渡損として損益通算等が可能。 |

買取価格-取得価格(*) (*)取得価格=個別元本+取得費用(購入手数料等) |

||

|

|||||

| 課税方法 | 10%源泉徴収(*1) | 10%申告分離(*2) | |||

| 確定申告 | 不要 総合課税として申告することも可能 |

原則として必要 特定口座「源泉徴収あり」であれば申告不要 |

|||

| 損益通算 | 不可(みなし譲渡損は可) | 可 | |||

| 損の場合 | 損失額 | 取得価格(*)-解約価額 (*)取得価額=個別元本+取得費用(購入手数料) |

取得価格(*)-解約価額 (*)取得価額=個別元本+取得費用(購入手数料等) |

||

|

|||||

| 損益通算 | 可 | 可 | |||

| 損失の繰越控除 | 可 | 可 | |||

| 税務署への支払調書提出基準 | 解約益が5万円超の場合提出されます | 損益にかかわらず、買取代金が30万円超の場合提出されます(*3) | |||

(※1)平成21年3月末までの税率です。平成21年4月以降は20%の予定です。

(※2)平成20年12月末までの税率です。平成21年1月以降は20%の予定です。

(※3)特定口座では支払調書は提出されません。ただし、特定口座(源泉徴収なし)の場合、年間取引報告書が提出されます。

「買取請求」は、①購入手数料等を取得費用に含めることができる点、②損益通算の幅が広がる点において、「解約請求」よりも一般的に有利となります。

本表は、平成19年4月現在の税制に基づいて作成したものであり、今後の税制改正等に伴い内容が変更となる場合がございます。

本表は、個人のお客様向けの資料です。税務に関する個別のお手続きに関しましては、必ず、税理士、税務署等にご確認ください。

株式投資信託の税制のポイント

ポイント1 収益課税

株式投資信託から生じる収益は、大きく分けて、①収益分配金(普通分配金)②解約益 ③償還益④譲渡益の4つとなり、税務上でもそれぞれ区分して考える必要があります。 なお、現在の収益に対する税率は、10%(所得税7%、住民税3%)の軽減税率が適用されています。

| 収益 | 所得区分 | 税率等 | ||

|---|---|---|---|---|

| 収益分配金(普通分配金) | 配当所得 | 10%(*1) 源泉徴収 |

||

| 換金 | 解約益 | 償還益 | ||

| 譲渡益 | 特定口座 (源泉徴収あり) |

譲渡所得 | 10%(*2) 源泉徴収 |

|

| 特定口座 (源泉徴収なし) |

10%(*2) 申告分離 |

|||

| 一般口座 | ||||

(※1)平成21年3月末までの税率です。平成21年4月以降は20%の予定です。

(※2)平成20年12月末までの税率です。平成21年1月以降は20%の予定です。

ポイント2 損益通算

株式投資信託の譲渡損益や解約・償還損と、他の株式投資信託や株式の譲渡損益との損益通算を行うことができます。

○…損益通算できます ×…損益通算できません

利益 \ 損失 |

株式投資信託 解約・償還益・収益分配金 |

株式投資信託 譲渡益 |

株式 譲渡益 |

|---|---|---|---|

| 株式投資信託 解約・償還損 (みなし譲渡損含む) |

× |

○ |

○ |

| 株式投資信託 譲渡損 |

× |

○ |

○ |

| 株式 譲渡損 |

× |

○ |

○ |

※特定口座をご利用いただくことにより、損益通算にかかるお手続きの負担を軽減できます。

※一般口座や他の金融機関の特定口座間との間で損益通算をする場合は、確定申告が必要です。

ポイント3 損失の繰越控除

株式投資信託の譲渡損や解約・償還損は、1年間の損益通算の結果損失が残る場合、その損失の額を翌年以降3年間にわたり繰り越し、株式投資信託や株式等の譲渡益から控除することができます。

なお、損失の繰越控除を行う場合は、確定申告が必要です。

本表は、平成19年4月現在の税制に基づいて作成したものであり、今後の税制改正等に伴い内容が変更となる場合がございます。

本表は、個人のお客様向けの資料です。税務に関する個別のお手続きに関しましては、必ず、税理士、税務署等にご確認ください。

- 投資信託に関する留意点

-

投資信託は預金商品ではなく、元本の保証はありません。投資信託の基準価額は組入れ有価証券等の値動きにより変動するため、お受取金額が投資元本を割り込むリスクがあります。外貨建て資産に投資するものは、この他に通貨の価格変動により基準価額が変動するため、お受取金額が投資元本を割り込むリスクがあります。これらのリスクはお客さまご自身が負担することとなります。

投資信託には、主に次の手数料等がかかります。

①お申込み時 申込手数料 取得申込日または取得申込日の翌営業日の基準価額に対して

最高3.675%(税込)②保有期間中 信託報酬 純資産総額に対してファンド毎に定める料率を乗じて得た額

※ 運用状況等により変動する投資信託もあり、事前に料率、上限額等を示すことができません。その他の費用 信託事務の諸費用、有価証券売買委託手数料、外貨建資産の保管費用等

※ 運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。③換金時 信託財産留保額 換金申込日または換金申込日の翌営業日の基準価額に対して最高0.5%

※ ファンドによっては、信託財産留保額が必要ないものもあります。- ※手数料等は上記①~③の合計額となりますが、お申込金額、保有期間等により異なるため合計額を表示することができません。

- ※ 手数料等の詳細については、ファンド毎に異なりますので、各ファンドの契約締結前交付書面(投資信託説明書〈交付目論見書〉)をご確認ください。

- ※投資信託は預金保険・保険契約者保護機構および投資者保護基金の保護の対象ではありません。

- ※投資信託は元本および分配金が保証されている商品ではありません。

- ※但馬銀行は販売会社であり、投資信託の設定・運用は運用会社が行います。

- ※投資信託ご購入の際は契約締結前交付書面(投資信託説明書〈交付目論見書〉)により必ず内容をご確認のうえ、ご自身でご判断ください。

- ※契約締結前交付書面(投資信託説明書〈交付目論見書〉)は当行本支店にご用意しております。

| 商号等 | 株式会社 但馬銀行(登録金融機関) 登録番号 近畿財務局長(登金)第14号 |

| 加入協会 | 日本証券業協会 |